Wenn du eine Immobilie besitzt und vermietest, dann hast du jedes Jahr einen Wertverlust - und zwar steuerlich. Das ist nicht nur normal, das ist auch ein Vorteil. Die AfA - Absetzung für Abnutzung - ist dein wichtigstes Werkzeug, um Mieteinnahmen zu entlasten. Aber viele Eigentümer machen es falsch. Sie schreiben das Grundstück ab, starten zu früh, oder wählen die falsche Methode. Und am Ende zahlen sie mehr Steuern als nötig. Dabei ist die AfA nicht kompliziert - wenn du die Tabellen richtig nutzt.

Was ist die AfA wirklich?

Die AfA ist keine Steuervergünstigung, die du dir ausdenkst. Sie ist eine gesetzliche Regelung, die dir erlaubt, den Wertverlust deines Gebäudes über die Zeit abzuschreiben. Nicht das Grundstück. Nicht die Terrasse. Nicht der Keller. Nur das Gebäude selbst. Denn ein Haus altert. Die Dachziegel werden brüchig, die Heizung verliert an Effizienz, die Fassade bröckelt. Das kostet Geld - und das Geld kannst du steuerlich geltend machen.

Die Grundlage ist §7 EStG. Und seit 2023 gibt es neue Regeln. Für Neubauten, die du nach dem 1. Oktober 2023 gekauft oder gebaut hast, darfst du jetzt bis zu 5 % im ersten Jahr abschreiben. Das ist neu. Und es ist stark. Aber nur, wenn du es richtig anwendest.

Wie berechnest du die AfA?

Die Formel ist einfach: Anschaffungskosten × Gebäudewertanteil × Abschreibungssatz.

Das Problem? Der Gebäudewertanteil. Der steht nicht im Kaufvertrag. Du musst ihn selbst ermitteln. Und das ist der häufigste Fehler. Viele Leute nehmen einfach 50 %. Das ist falsch. Ein Altbau aus den 1920ern hat oft nur 40 % Gebäudewert, weil das Grundstück teuer ist. Ein Neubau in Linz kann 80 % oder mehr haben.

Was du brauchst: Der Kaufvertrag. Wenn dort kein Gebäudewert steht, hol dir ein Gutachten. Ein Steuerberater oder ein Sachverständiger kann das machen. Ein Gutachten ist nicht teuer - aber es schützt dich vor Nachzahlungen. Das Finanzamt prüft das. Und wenn du keine Belege hast, streicht es die ganze Abschreibung. Ein Fall aus dem Jahr 2024: Ein Investor in Berlin verlor 12.000 € Abschreibung, weil er nur den Kaufpreis angegeben hatte.

Welcher Abschreibungssatz gilt für dich?

Es gibt drei Sätze - je nach Baujahr.

- Baujahr vor 1925: 2,5 % pro Jahr über 40 Jahre

- Baujahr 1925 bis 2022: 2 % pro Jahr über 50 Jahre

- Baujahr ab 2023: 3 % pro Jahr über 33 Jahre

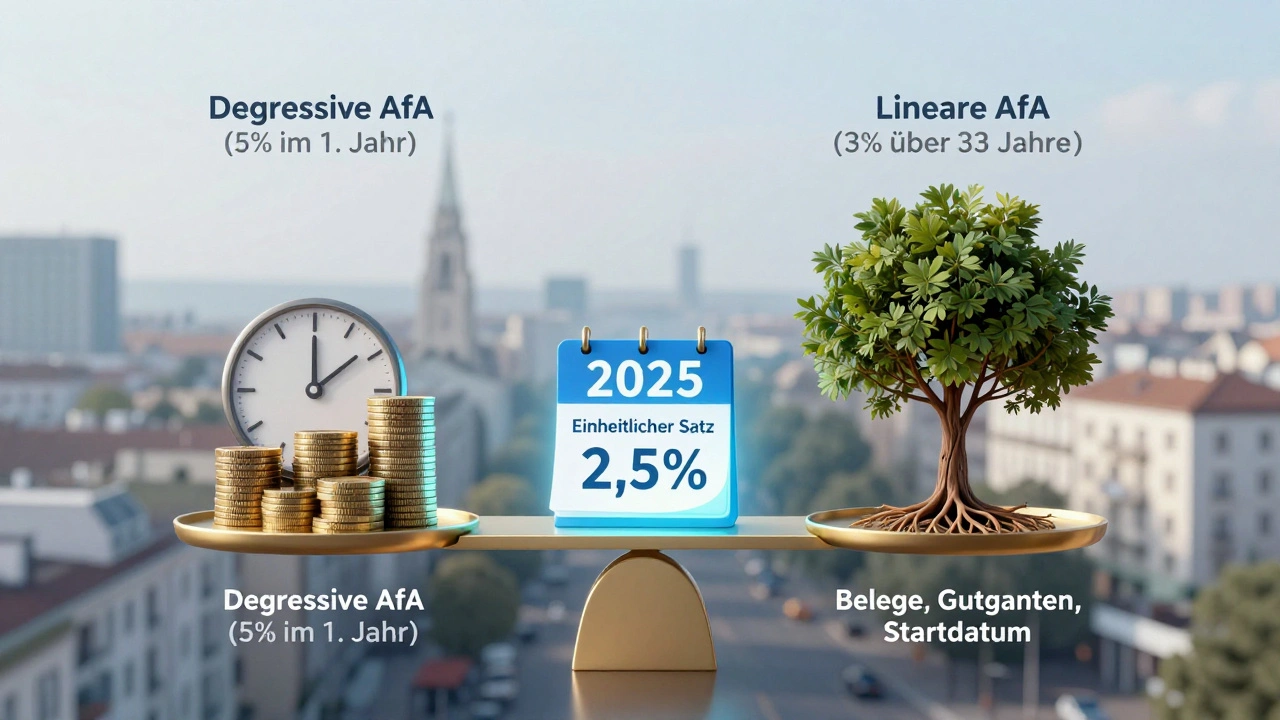

Das ist die lineare Abschreibung. Die Standardvariante. Sie ist sicher. Sie ist einfach. Und sie funktioniert über Jahrzehnte hinweg. Aber: Für Neubauten gibt es eine Alternative.

Degressive AfA - der schnelle Weg, aber mit Fallgruben

Seit Oktober 2023 darfst du bei Neubauwohnungen, die du zwischen dem 1.10.2023 und 30.9.2029 erwirbst, eine degressive AfA wählen. Das bedeutet: Im ersten Jahr 5 %, danach 5 % vom Restwert. Klingt nach mehr Geld in der Tasche - und das ist es auch. Aber nur kurzfristig.

Ein Beispiel: Du kaufst eine Neubauwohnung für 400.000 €. Der Gebäudewert ist 320.000 €.

- Lineare AfA (3 %): 9.600 € pro Jahr

- Degressive AfA (5 % im ersten Jahr): 16.000 € im ersten Jahr, dann 7.520 € im zweiten, 7.144 € im dritten - und so weiter.

Im ersten Jahr sparst du 6.400 € mehr. Aber nach 15 Jahren hast du mit der linearen Methode mehr abgeschrieben. Und du kannst nicht mehr zurück. Die Wahl ist bindend. Für die gesamte Nutzungsdauer.

Wer profitiert? Investoren mit hohem Einkommen, die die Immobilie in 5-10 Jahren verkaufen wollen. Wer langfristig hält, spart mit der linearen Methode mehr - und hat weniger Stress mit der Steuererklärung.

Was zählt als Anschaffungskosten?

Nicht nur der Kaufpreis. Du kannst auch alles abschreiben, was mit dem Kauf zusammenhängt:

- Maklerprovision

- Notarkosten

- Grunderwerbsteuer

- Sanierungskosten, wenn sie vor der ersten Vermietung erfolgen

Das ist wichtig. Viele vergessen das. Ein Investor in München kaufte eine Wohnung für 350.000 €. Die Nebenkosten lagen bei 45.000 €. Er schrieb nur den Kaufpreis ab - und verlor 1.350 € Abschreibung pro Jahr. Nach drei Jahren hatte er 4.050 € zu viel Steuer gezahlt.

Halte alle Belege. Jeden Zettel. Jede Rechnung. Das Finanzamt fragt nicht nach - aber wenn es prüft, will es alles sehen.

Wann beginnt die AfA?

Nicht mit der Unterschrift im Kaufvertrag. Nicht mit der Zahlung. Sondern mit der Übergabe der Schlüssel. Mit dem Zeitpunkt, an dem du die Immobilie nutzen kannst - und der Mieter einziehen kann.

Das ist ein häufiger Fehler. Viele beginnen die Abschreibung, sobald der Kaufvertrag unterschrieben ist. Das ist falsch. Das Finanzamt prüft das. Und wenn du zu früh anfängst, musst du die Abschreibung nachträglich streichen - mit Zinsen.

Ein Fall aus 2024: Ein Eigentümer in Salzburg begann die AfA im März, obwohl die Wohnung erst im Juni bezugsfertig war. Das Finanzamt stellte die Abschreibung für die ersten drei Monate zurück. 2.100 € musste er nachzahlen.

Typische Fehler - und wie du sie vermeidest

68 % der Immobilienbesitzer haben Probleme mit der AfA. Hier sind die häufigsten Fehler:

- Grundstück abschreiben: Das ist verboten. Nie. Niemals. 32 % der Fehler passieren hier.

- Falsches Startdatum: Du beginnst zu früh. 27 % der Fälle.

- Keine Aufteilung dokumentiert: Kein Gutachten, kein Kaufvertrag mit Werten. 24 % der Fälle.

- Keine Nebenkosten erfasst: Makler, Notar, Grunderwerbsteuer - vergessen. 18 % der Fälle.

Wie vermeidest du das? Dreifach-Sicherung:

- Prüfe den Kaufvertrag: Steht der Gebäudewert drin? Wenn nein - hole ein Gutachten.

- Halte alle Belege: Rechnungen, Überweisungen, Notariatsurkunden.

- Beginne die Abschreibung erst, wenn die Wohnung bezugsfertig ist.

Was kommt 2025?

Die Regierung plant, ab 2025 einen einheitlichen Abschreibungssatz von 2,5 % für alle Wohngebäude einzuführen - egal ob Baujahr 1910 oder 2024. Das soll die Komplexität reduzieren. Aber es ist umstritten.

Für Eigentümer von Neubauten wäre das ein Nachteil. Sie verlieren den Vorteil der 3 % oder der degressiven Abschreibung. Für alte Häuser wäre es ein Vorteil - sie bekommen mehr als die bisherigen 2 %.

Die Deutsche Steuerberaterkammer warnt: Diese Änderung könnte viele Investoren verunsichern. Und sie könnte dazu führen, dass weniger Menschen in Neubauten investieren.

Ein Online-Rechner für die AfA soll bis Ende 2025 vom Finanzministerium bereitgestellt werden. Das wird helfen. Aber bis dahin: Verlass dich nicht auf Apps oder kostenlose Tools. Die sind oft falsch. Hol dir professionelle Hilfe.

Was tun, wenn du unsicher bist?

58 % der Immobilienbesitzer lassen die AfA von einem Steuerberater berechnen. 27 % nutzen Immobilienverwalter. Nur 15 % versuchen es selbst.

Wenn du unsicher bist - zahle für eine Beratung. Eine Stunde mit einem Steuerberater kostet 150-250 €. Aber sie spart dir 5.000 € oder mehr. Ein Fehler in der AfA führt nicht nur zu Nachzahlungen. Er führt zu Zinsen. Und manchmal zu einer Prüfung, die zwei Jahre dauert.

Es ist kein Luxus, das zu machen. Es ist eine Investition. In deine Steueroptimierung. In deine Ruhe. In deine Sicherheit.

Die AfA ist kein Geheimnis. Sie ist ein Werkzeug. Und wie jedes Werkzeug - du musst es richtig benutzen. Sonst verletzt du dich selbst.

Kann ich die AfA für ein Ferienhaus nutzen?

Ja, wenn du das Ferienhaus vermietest. Die AfA gilt für jede vermietete Immobilie - egal ob Wohnhaus, Gewerbeobjekt oder Ferienwohnung. Wichtig ist nur: Du musst die Immobilie tatsächlich vermieten. Wenn du sie nur für dich nutzt, darfst du keine AfA geltend machen. Der Gebäudewertanteil und die Abschreibungssätze gelten genauso wie bei anderen Wohnimmobilien.

Was passiert, wenn ich die Immobilie verkaufe?

Wenn du die Immobilie verkaufst, wird der Restwert des Gebäudes mit dem Verkaufspreis verglichen. Wenn du mehr verkaufst, als du abgeschrieben hast, musst du den Gewinn versteuern - das ist die sogenannte Gewinnermittlung. Aber du zahlst nicht doppelt. Die AfA hat dir in den Jahren vorher Steuern erspart. Der Verkaufsgewinn ist nur der Teil, der über die abgeschriebenen Kosten hinausgeht. Ein guter Steuerberater berechnet das für dich.

Darf ich die AfA auch für Sanierungen nutzen?

Ja - aber nur, wenn die Sanierung vor der ersten Vermietung erfolgt. Wenn du eine alte Wohnung kaufst, sie sanierst und dann vermietest, kannst du die Sanierungskosten als Anschaffungskosten hinzurechnen. Das erhöht deine Abschreibungsbasis. Wenn du aber die Wohnung schon vermietest und danach sanierst, zählst du die Kosten als Werbungskosten - nicht als AfA. Das ist ein wichtiger Unterschied.

Kann ich zwischen linearer und degressiver AfA wechseln?

Nein. Die Wahl ist bindend. Wenn du dich für die degressive AfA entscheidest, kannst du nicht später auf die lineare Methode umsteigen. Das gilt auch umgekehrt. Deshalb solltest du dich nicht hasten. Überlege, wie lange du die Immobilie halten willst. Wenn du sie in 10 Jahren verkaufst, ist die degressive Methode oft sinnvoll. Wenn du sie für 30 Jahre behältst, ist die lineare Methode besser.

Brauche ich ein Gutachten für die Aufteilung?

Nicht immer - aber du solltest es haben. Wenn der Kaufvertrag den Gebäudewert klar nennt, reicht das. Aber wenn du den Wert selbst schätzt, oder wenn das Finanzamt nachfragt, brauchst du ein offizielles Gutachten. Ein Gutachten ist keine Extra-Kostenstelle. Es ist eine Absicherung. Ohne es riskierst du, dass das Finanzamt die gesamte Abschreibung streicht - mit Zinsen und Strafen.

Oswald Urbieta González

Dezember 8, 2025 AT 20:58hans sjostrom

Dezember 9, 2025 AT 14:41Clemens Oertel

Dezember 11, 2025 AT 00:59Matthias Thunack

Dezember 12, 2025 AT 19:25Karla Muñoz

Dezember 13, 2025 AT 08:33Cathrine Instebø

Dezember 13, 2025 AT 18:40Tobias P.

Dezember 14, 2025 AT 20:28david bauer

Dezember 15, 2025 AT 04:25Katrin Kreuzburg

Dezember 16, 2025 AT 22:05Holger Dumbs

Dezember 18, 2025 AT 02:07Stephan Schilli

Dezember 18, 2025 AT 23:46Petra Feil

Dezember 19, 2025 AT 05:51Lucas Korte

Dezember 19, 2025 AT 14:47Patrick Miletic

Dezember 20, 2025 AT 18:34Klaus Noetzold

Dezember 20, 2025 AT 23:43Gilles G

Dezember 22, 2025 AT 11:21