Wenn du eine Immobilie kaufst oder baust, ist die Finanzierung der größte Schritt - aber auch der, der am meisten Papierkram mit sich bringt. Banken in Deutschland prüfen jede Anfrage genau. Sie wollen nicht nur wissen, wie viel du verdienst, sondern auch, woher dein Geld wirklich kommt und wie sicher deine Kostenplanung ist. Viele Anträge scheitern nicht am Einkommen, sondern an fehlenden oder unvollständigen Unterlagen. Hier ist die klare, praktische Checkliste, was du wirklich brauchst - keine Theorie, nur das, was in der Praxis zählt.

Was du für die Kostenübersicht brauchst

Die Bank will nicht nur den Kaufpreis sehen, sondern alle Nebenkosten detailliert aufgelistet. Das ist nicht nur eine Formalität, sondern entscheidend für die Kreditwürdigkeit. Du musst zeigen, dass du genau weißt, wofür du Geld ausgibst. Dazu gehören:

- Notargebühren: Typisch 1,5 % bis 2 % des Kaufpreises, je nach Bundesland.

- Grunderwerbsteuer: Zwischen 3,5 % und 6,5 %, abhängig vom Bundesland (in Sachsen liegt sie bei 5 %).

- Grundbucheintragungsgebühren: Ca. 0,5 % des Kaufpreises.

- Maklerprovision: Wenn du einen Makler genutzt hast, musst du den Vertrag und die Rechnung vorlegen.

- Kosten für Bau- oder Renovierungsarbeiten: Bei Neubau oder Umbau brauchst du Kostenvoranschläge von mindestens drei Gewerken - zum Beispiel von einem Maurer, einem Elektriker und einem Heizungsinstallateur. Diese müssen datiert und unterschrieben sein.

Wenn du selbst Hand anlegst - zum Beispiel Wand streichen, Boden verlegen oder eine Terrasse bauen - musst du das auch dokumentieren. Gib an, was du geleistet hast und wie viel das normalerweise kosten würde. Das zeigt der Bank, dass du deine eigenen Mittel sinnvoll einsetzt.

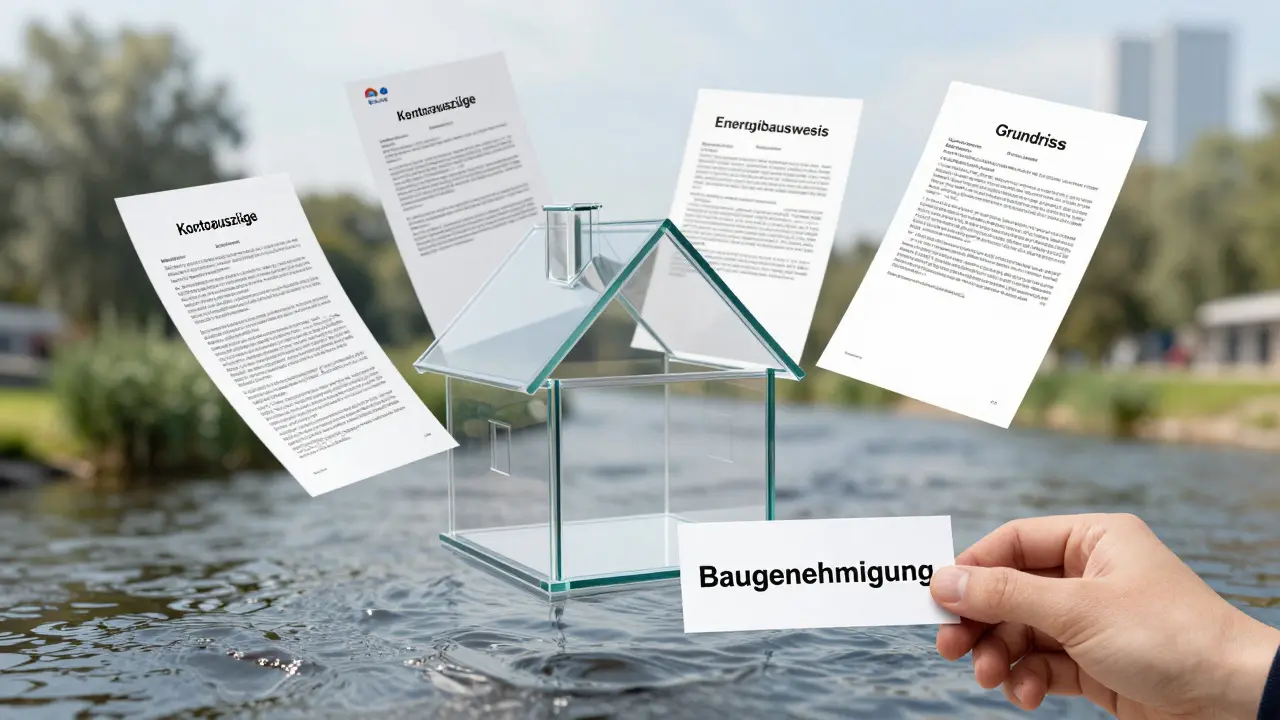

Wie du den Wert der Immobilie nachweist

Die Bank leiht dir Geld - aber sie will Sicherheit. Deshalb muss sie wissen, wie viel die Immobilie wirklich wert ist. Dafür brauchst du:

- Grundbuchauszug: Nicht älter als drei Monate. Er zeigt, ob es Hypotheken, Vorkaufsrechte oder andere Belastungen gibt.

- Bewertungsgutachten: Manche Banken verlangen ein offizielles Gutachten von einem anerkannten Gutachter. Andere akzeptieren einen Verkehrswert aus einer seriösen Immobilienplattform - aber nur, wenn du den Nachweis dafür lieferst.

- Grundrisse und Flächenberechnungen: Detaillierte, bemaßte Pläne vom Haus oder der Wohnung. Die Bank prüft Wohnfläche, Nutzfläche und Bruttogeschossfläche. Keine Sketches - nur offizielle Dokumente.

- Flurkarte oder amtlicher Lageplan: Muss nicht älter als sechs Monate sein. Zeigt, wo das Grundstück genau liegt und ob es in einem Sanierungsgebiet oder unter Denkmalschutz steht.

Bei Altbauten ist besonders wichtig: Alt- und Baulastenauskunft. Das ist ein offizielles Schreiben, das zeigt, ob frühere Besitzer Verpflichtungen hinterlassen haben - etwa Reparaturen an der Fassade oder die Pflicht, einen alten Brunnen zu verfüllen. Vergiss das nicht, sonst kommt die Bank später mit Nachforderungen.

Dein Einkommen - nachgewiesen, nicht geraten

Banken vertrauen keinem Wort. Sie verlangen Belege. Und zwar für jeden Cent.

Für Angestellte:

- Drei aktuelle Lohnabrechnungen (nicht älter als drei Monate).

- Arbeitsvertrag mit unbefristeter Laufzeit - befristete Verträge sind ein Risiko.

- Einkommenssteuerbescheid vom letzten Jahr. Wenn du 2025 gearbeitet hast, brauchst du den Bescheid von 2024.

Für Selbstständige und Freiberufler:

- Jahressteuerbescheide von den letzten zwei Jahren (2023 und 2024).

- Eine aktuelle betriebswirtschaftliche Auswertung (BWA) - nicht nur eine Excel-Tabelle, sondern ein formelles Dokument von deinem Steuerberater.

- Unterschriebene Jahresabschlüsse oder Einnahmen-Überschuss-Rechnung (EÜR) aus den letzten zwei Jahren.

Wenn du Nebeneinkünfte hast - Miete, Kindergeld, Elterngeld, Zinsen aus Anlagen - dann musst du dafür auch Belege vorlegen. Keine Angabe auf dem Formular, sondern echte Kontoauszüge, Mietverträge oder Bescheide.

Dein Eigenkapital - woher kommt es?

Banken wollen sehen, dass du nicht nur Schulden aufnimmst, sondern auch etwas einbringst. Das Eigenkapital ist dein Sicherheitspolster. Du musst nachweisen:

- Kontoauszüge der letzten drei Monate: Zeigen, wie viel Geld du auf deinem Girokonto hast und wie du es nutzt.

- Sparbücher und Sparbriefe: Mit aktuellen Guthabenständen. Wenn du Geld anlegst, musst du es auszahlen können - also die Kündigung oder Auszahlungsbestätigung vorlegen.

- Depotauszüge: Von Aktien, Fonds oder ETFs. Die Bank prüft den aktuellen Marktwert.

- Bausparverträge: Mit Auszahlungsplan und aktuellem Guthaben. Viele Banken akzeptieren Bausparen als Eigenkapital.

- Lebensversicherungen mit Rückkaufswert: Nur wenn du sie verkaufen kannst - also nicht nur die Policen, sondern auch den aktuellen Wertnachweis.

- Abbezahlte Immobilien: Wenn du eine zweite Wohnung besitzt, die komplett bezahlt ist, brauchst du den Grundbucheintrag und einen Wertnachweis.

- Schenkungsurkunden oder Erbschaftsnachweise: Wenn du Geld von deinen Eltern bekommst, muss das schriftlich und notariell beglaubigt sein. Die Bank will wissen: Ist das Geschenk wirklich da - oder wird es später zurückgefordert?

Wichtig: Keine Barzahlungen. Wenn du 50.000 € in bar auf den Tisch legst, sagt die Bank: „Das ist kein Eigenkapital, das ist ein Risiko.“ Nur Buchungen über Banken zählen.

Was du über deine anderen Schulden sagen musst

Die Bank will nicht nur deine Einnahmen sehen - sie will auch wissen, wohin dein Geld sonst noch fließt. Du musst alle laufenden Kredite nennen:

- Kreditverträge von Autokrediten, Privatkrediten oder Studienkrediten.

- Tilgungspläne - mit monatlicher Rate und Restlaufzeit.

- Bei Mietwohnungen: Hausgeldabrechnung - also die monatlichen Kosten für Wartung, Heizung, Versicherung.

- Instandhaltungsrücklagen: Wenn du in einer Wohnung wohnst, die in einer Eigentümergemeinschaft ist, brauchst du die Protokolle der letzten drei Eigentümerversammlungen. Da steht, wie viel Geld für Reparaturen zurückgelegt wird.

- Wohnnebenkostenberechnung: Wenn du die Wohnung schon bewohnst, musst du die letzten drei Jahre an Heiz- und Betriebskosten nachweisen - mit Quittungen oder Abrechnungen.

Wenn du eine Immobilie finanzierst, aber noch eine andere besitzt, die du vermietest - dann musst du auch die Mieteinnahmen und die Kosten dafür dokumentieren. Die Bank rechnet damit, dass du vielleicht künftig mehr Einkommen hast - aber nur, wenn du es beweist.

Was du über die Immobilie selbst vorlegen musst

Die Immobilie ist die Sicherheit für den Kredit. Deshalb braucht die Bank eine vollständige Beschreibung.

- Energieausweis: Muss aktuell sein - entweder der Bedarfsausweis oder der Verbrauchsausweis. Keine alte Ausstellung.

- Baugenehmigung: Bei Neubau, Erweiterung oder größeren Umbauten - nicht nur für den Bau, sondern auch für die Abbrucharbeiten.

- Teilungserklärung: Nur bei Eigentumswohnungen. Zeigt, was du genau besitzt und was gemeinsam ist.

- Auflistung bekannter Mängel: Hast du Risse, Feuchtigkeit, alte Fenster? Dann musst du das sagen. Verheimlichen bringt dir später Ärger - die Bank kann den Kredit zurückziehen, wenn sie später erfährt, dass du etwas verschwiegen hast.

- Aktuelle Fotos: Mindestens fünf Bilder - Fassade, Wohnzimmer, Küche, Bad, Garten. Keine Selfies, sondern klare, gut belichtete Aufnahmen.

- Exposé: Wenn du die Immobilie über einen Makler gekauft hast, gibst du das Dokument ab. Es enthält alle wichtigen Daten - und die Bank prüft, ob sie mit deinen Angaben übereinstimmen.

Deine Identität und deine Bonität

Du bist nicht nur ein Kreditnehmer - du bist eine Person. Und die Bank muss dich identifizieren.

- Kopie des Personalausweises oder Reisepasses: Aktuell, nicht abgelaufen.

- SCHUFA-Selbstauskunft: Du kannst sie online beantragen - sie kostet 2,95 €. Hole sie spätestens vier Wochen vor dem Termin. Die Bank prüft, ob du Zahlungen versäumt hast - auch kleine Beträge zählen.

- Selbstauskunft der Bank: Das ist ein Formular, das dir die Bank gibt. Fülle es komplett aus - keine Auslassungen.

- Nachweise für Versicherungsbeiträge: Besonders wichtig für private Krankenversicherung, Pflegeversicherung und Lebensversicherung. Die Bank will wissen: Wie viel Geld fließt monatlich aus deinem Konto ab - und warum?

Was du tun kannst, um alles schneller zu bekommen

Es gibt keine perfekte Checkliste - aber es gibt eine kluge Vorbereitung. Hier ist, was wirklich hilft:

- Alles digital vorbereiten: Scanne alle Dokumente - auch die Unterschriften. Die meisten Banken nehmen digitale Unterlagen an. Commerzbank, Sparkasse und DKB haben Apps, in die du alles hochladen kannst.

- Einheitliche Ordnung: Erstelle einen Ordner mit den Hauptthemen: Einkommen, Eigenkapital, Immobilie, Schulden. Jedes Dokument hat einen klaren Namen - „Lohnabrechnung 01.2025“ statt „Lohn 2025“.

- Termin mit dem Berater vorher vereinbaren: Sag ihm, dass du die Checkliste hast. Er wird dir sagen, ob etwas fehlt - und das spart dir Wochen.

- Keine Eile bei der Unterschrift: Lies jeden Vertrag. Wenn du nicht weißt, was ein „Briefgrundschuld“ ist, frage. Das ist kein Jargon - das ist dein Geld.

Die meisten Anträge dauern zwischen drei und sechs Wochen. Wenn du alle Unterlagen hast, kann es in zwei Wochen gehen. Wenn du nachträglich etwas liefern musst - dann dauert es drei Monate.

Was passiert, wenn ich einen Nachweis nicht habe?

Wenn ein Dokument fehlt, kann die Bank den Kreditantrag ablehnen - oder ihn aufschieben, bis du es nachreichst. Viele Banken akzeptieren Nachreichungen, aber nur, wenn du sie innerhalb von zwei Wochen liefert. Ein fehlender Kontoauszug oder ein alter Grundbuchauszug ist kein Grund für einen sofortigen Abbruch - aber es verzögert alles. Besser: Alles vorher checken.

Kann ich die Unterlagen auch nach dem Antrag nachreichen?

Ja - aber nur, wenn die Bank es erlaubt. Die meisten Institute erwarten, dass du alles beim ersten Gespräch vorlegst. Wenn du etwas vergessen hast, sag es sofort. Ein Anruf bei deinem Berater, mit dem fehlenden Dokument als PDF, kann den Unterschied machen. Warte nicht, bis die Bank nachfragt.

Warum verlangen Banken so viele Unterlagen?

Weil sie sich schützen müssen. Nach der Finanzkrise von 2008 gelten strenge Regeln - die sogenannte Kreditwürdigkeitsprüfung nach dem Kreditwesengesetz (KWG). Jede Bank muss nachweisen, dass sie deine Zahlungsfähigkeit geprüft hat. Wenn du später zahlungsunfähig wirst, muss die Bank zeigen können: Wir haben alles geprüft. Deshalb fragen sie nach allem - auch nach deiner Versicherung.

Muss ich alle Unterlagen übersetzen, wenn ich Ausländer bin?

Ja - wenn du aus dem Ausland kommst, müssen alle Dokumente, die nicht auf Deutsch sind, von einem öffentlich bestellten Übersetzer beglaubigt werden. Das gilt für Lohnabrechnungen, Steuerbescheide, Arbeitsverträge - alles. Eine einfache Übersetzung reicht nicht. Die Bank akzeptiert nur offiziell beglaubigte Übersetzungen.

Gibt es Unterschiede zwischen Banken?

Ja - und das ist wichtig. Sparkassen sind oft flexibler bei Eigenleistungen, Commerzbank verlangt strengere Nachweise für Selbstständige, DKB akzeptiert digitale Unterlagen schneller. Es gibt keine einheitliche Regel - aber alle folgen denselben gesetzlichen Vorgaben. Der Unterschied liegt im Umgang: Einige Banken prüfen strenger, andere vertrauen auf digitale Nachweise. Frage deinen Berater: „Was brauchen Sie konkret?“ - nicht „Was braucht man?“

Was du als Nächstes tun solltest

Wenn du gerade mit der Planung anfängst: Hole dir die SCHUFA-Selbstauskunft. Sie kostet 3 € und zeigt dir, ob du mit deinem Score rechnen kannst. Dann sammle deine Lohnabrechnungen und Kontoauszüge. Erstelle eine Liste aller Immobilien, die du besitzt - auch wenn sie abbezahlt sind. Prüfe, ob dein Energieausweis aktuell ist. Und dann: Sprich mit einem Berater - nicht mit einem Online-Formular. Ein echter Mensch sieht, ob du alles hast - oder ob du noch etwas vergessen hast.