Stellen Sie sich vor, Sie planen den Traum vom Eigenheim, aber das Eigenkapital reicht nicht ganz. Da entdecken Sie den Wohn-Riester - eine staatlich geförderte Möglichkeit, Ihre Altersvorsorge für den Hausbau zu nutzen. Klingt nach einem Schnäppchen? Nicht immer. Der Wohn-Riester, auch als Eigenheimrente bekannt, ist ein komplexes Finanzinstrument, das seit der Einführung der Riester-Rente im Jahr 2002 existiert. Er ermöglicht es Ihnen, die angesparten Mittel aus Ihrem Riester-Vertrag zur Tilgung eines Immobiliendarlehens zu verwenden. Doch was auf dem Papier wie ein perfekter Deal aussieht, kann in der Praxis schnell teuer werden - besonders wenn Sie die steuerlichen Fallstricke oder die strengen Nutzungsvorgaben übersehen.

In diesem Artikel schauen wir uns an, ob der Wohn-Riester im Jahr 2025 wirklich die beste Wahl für Ihre Immobilie ist. Wir gehen auf die aktuellen Förderhöhen, die neuen Regeln für energetische Sanierungen und die kritischen Punkte ein, die viele Eigentümer erst Jahre später zum Kummer machen. Lassen Sie uns herausfinden, ob diese Förderung Ihr Bauprojekt unterstützt oder belastet.

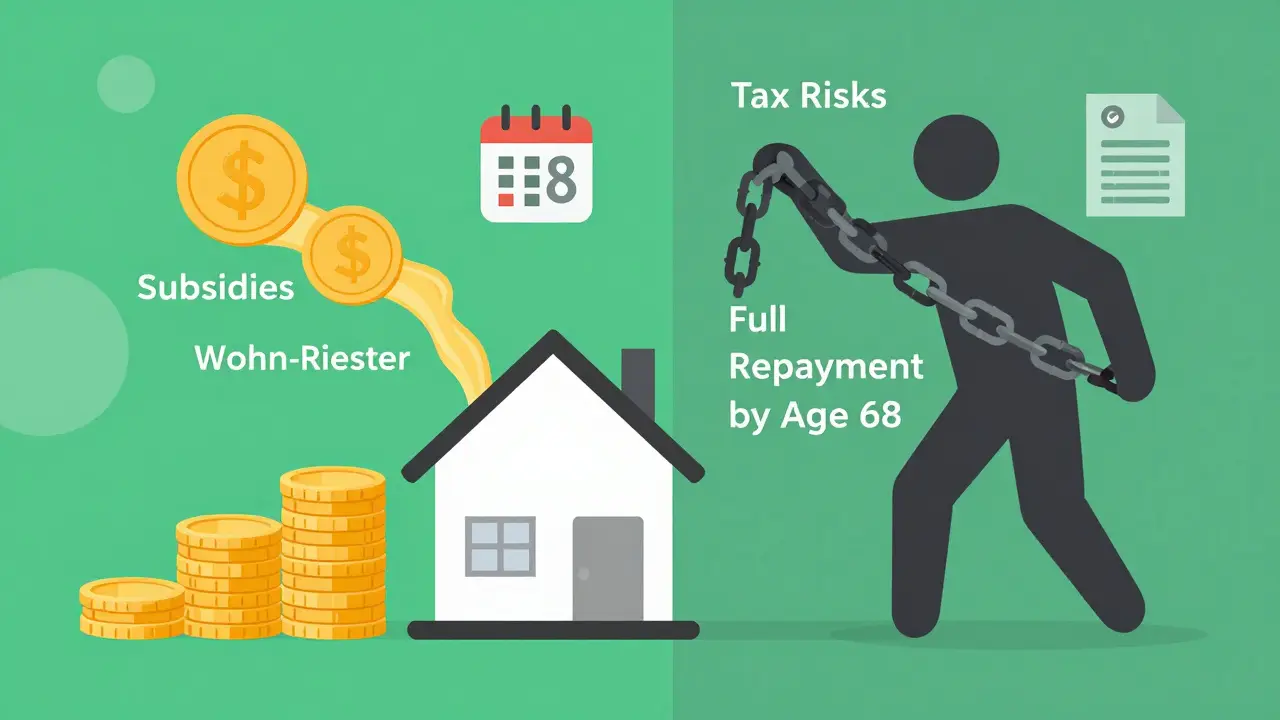

Kernvorteile der Förderung im Überblick

Bevor wir in die Tiefe gehen, hier sind die wichtigsten Fakten, die Sie über den Wohn-Riester wissen müssen:

- Höhere Zulagen für Familien: Im Jahr 2025 erhalten Sie eine Grundzulage von bis zu 210 Euro plus 185 Euro pro Kind.

- Steuerliche Vorteile: Sie können bis zu 2.100 Euro pro Person und Jahr als Sonderausgaben absetzen.

- Neue Flexibilität: Seit 2024 dürfen die Mittel auch für energetische Sanierungen verwendet werden.

- Keine Wartezeit: Die Förderung beginnt sofort mit Start der Finanzierung, anders als bei klassischen Bausparverträgen.

- Volltilgungspflicht: Das Darlehen muss bis zum 68. Lebensjahr vollständig getilgt sein.

Wie funktioniert der Wohn-Riester genau?

Der Wohn-Riester ist keine eigenständige Bankprodukt-Sparte, sondern eine Nutzungsform Ihres bestehenden Riester-Vertrags. Statt das Geld für die Rente anzuspahren, leihen Sie es sich quasi selbst aus, um Ihre Immobilie abbezahlen. Die rechtliche Grundlage bildet das Altersvermögensgesetz (AltVermG), das die Rahmenbedingungen für staatlich geförderte Altersvorsorge regelt. In der Fassung von Januar 2024 wurde dieses Gesetz angepasst, um auch energetische Maßnahmen als förderfähig zu erkennen.

Um die Förderung zu erhalten, müssen Sie mindestens 4 Prozent Ihres sozialversicherungspflichtigen Vorjahreseinkommens in die Tilgung des Darlehens investieren. Der maximale Abzug liegt bei 2.100 Euro pro Person und Jahr. Das klingt nach viel Spielraum, aber hier liegt schon der erste Haken: Diese Summe muss tatsächlich fließen. Wenn Sie weniger tilgen, verlieren Sie einen Teil der Zulage. Die Deutsche Rentenversicherung überwacht diese Einhaltung streng über das Wohnförderkonto.

Einer der größten Vorteile gegenüber einem normalen Bausparvertrag ist der fehlende Sparzwang in einer langen Anlaufphase. Bei einem klassischen Bausparvertrag müssen Sie oft jahrelang sparen, bevor Sie überhaupt in den Bezug kommen. Beim Wohn-Riester steht das Kapital sofort für die Tilgung zur Verfügung. Das bedeutet, Sie reduzieren Ihren Baukredit von Anfang an. Nehmen wir ein Beispiel: Sie brauchen 400.000 Euro Kredit. Wenn Sie 40.000 Euro aus dem Riester-Vertrag entnehmen und zur Tilgung nutzen, sinkt Ihr Restkredit auf 360.000 Euro. Bei einem Zinssatz von 3,5 Prozent über 20 Jahre sparen Sie damit rund 28.500 Euro an Zinsen. Das ist kein Pappenstiel.

Die dunkle Seite: Risiken und versteckte Kosten

Doch warum warnt dann Prof. Dr. Julia Richter, Finanzwissenschaftlerin an der Universität Köln, vor erheblichen Steuerrisiken? Der Hauptgrund liegt in der Auszahlungsphase. Das Geld, das Sie heute steuerfrei zurückbekommen (als Zulage und durch den Abzug), wird später versteuert. Wenn Sie im Ruhestand noch andere Einkünfte haben, kann der Marginalsteuersatz höher sein als jetzt. Das bedeutet: Sie zahlen am Ende vielleicht mehr Steuern zurück, als Sie heute gespart haben.

Laut einer Analyse der Ratingagentur Scope im Dezember 2024 weisen 68 Prozent der Wohn-Riester-Verträge solche steuerlichen Nachteile auf. Besonders tückisch ist das sogenannte Wohnförderkonto, das alle Zuwendungen und Tilgungen dokumentiert und bei Verstoß gegen die Selbstnutzungspflicht zur Rückforderung führt. Wenn Sie die Immobilie verkaufen oder vermieten, bevor Sie sie lange genug selbst genutzt haben, müssen Sie alle erhaltenen Zulagen zurückzahlen. Dazu kommt noch eine Verzinsung. Ein Nutzer auf Reddit berichtete kürzlich, dass er nach einem berufsbedingten Umzug und der daraus folgenden Vermietung 12.500 Euro an Zulagen zurückzahlen musste - inklusive Bürokratie-Albtraum.

Weiterhin gibt es die harte Frist: Volltilgung bis zum 68. Lebensjahr. Bei aktuellen Hypothekenzinsen von rund 3,85 Prozent (Stand Dezember 2024, Quelle: Baufi24) kann das bedeuten, dass Ihre monatliche Rate sehr hoch ausfällt, um diese Frist einzuhalten. Viele unterschätzen, wie stark die Rate steigen muss, wenn man den Riester-Anteil nicht kontinuierlich hochhält.

Vergleich: Wohn-Riester vs. Klassische Finanzierung

Um eine fundierte Entscheidung zu treffen, lohnt sich ein direkter Vergleich mit anderen gängigen Modellen. Hier sehen Sie die Unterschiede auf einen Blick:

| Merkmal | Wohn-Riester | Klassischer Bausparvertrag | Normales Wohndarlehen |

|---|---|---|---|

| Staatliche Zulage | Bis zu 950 €/Jahr (mit Kindern) | Nein | Nein |

| Steuerabzug | Bis zu 2.100 €/Person/Jahr | Nur als Vorsorgeaufwand (begrenzt) | Zinsen als Werbungskosten (bei Vermietung) |

| Tilgungspflicht | Volltilgung bis Alter 68 | Frei wählbar | Frei wählbar |

| Flexibilität (Verkauf/Vermietung) | Sehr gering (Rückzahlungspflicht) | Hoch | Hoch |

| Einsatz für Sanierung | Ja (seit 2024) | Je nach Vertrag | Ja |

Wie Sie sehen, punktet der Wohn-Riester klar bei der Förderung. Aber er verliert massiv bei der Flexibilität. Ein klassisches Wohndarlehen bindet Sie nicht an eine bestimmte Altersgrenze für die Tilgung und erlaubt es Ihnen, die Immobilie später ohne bürokratische Hürden zu verkaufen oder zu vermieten. Für junge Familien, die sicher sind, ihr Leben lang in diesem Haus zu bleiben, ist der Wohn-Riester attraktiv. Für alle anderen, die beruflich mobil sein müssen oder ihre Anlagestrategie ändern wollen, ist er riskant.

Für wen lohnt sich der Wohn-Riester 2025?

Nicht jeder profitiert gleich stark von dieser Förderung. Laut Daten der Deutschen Rentenversicherung nutzen 67 Prozent der Wohn-Riester-Verträge Haushalte mit mindestens einem Kind. Das ist logisch, da die Kinderzulage von 185 Euro pro Kind den Hebel deutlich erhöht. Eine Alleinstehende Person mit geringem Einkommen erreicht oft nicht die volle Abzugsquote von 2.100 Euro und profitiert daher weniger vom Steuerabzug.

Dr. Markus Kahlert, Experte für Riester-Finanzen, betont: "Wohn-Riester kann sich lohnen, insbesondere wenn die Zinsbindung über 20 Jahre gesichert ist." Das ist ein wichtiger Punkt. Wenn Sie heute einen Festzins von unter 4 Prozent locken können, macht die Tilgungsspritze Sinn. Steigen die Zinsen jedoch weiter an, wird die monatliche Belastung durch die Pflicht zur Volltilgung bis zum 68. Lebensjahr unerträglich hoch.

Auch die neue Möglichkeit, energetische Sanierungen zu finanzieren, hat den Markt belebt. Im ersten Halbjahr 2024 stiegen die Vertragsabschlüsse um 22 Prozent. Wenn Sie also nicht nur bauen, sondern auch gleichzeitig sanieren möchten, um die Energieeffizienz zu steigern, ist der Wohn-Riester eine interessante Option. Denken Sie daran: Die Förderung gilt nur für Maßnahmen, die die Energieeffizienz dauerhaft verbessern.

Praktische Tipps für die Umsetzung

Wenn Sie sich dennoch für den Wohn-Riester entscheiden, beachten Sie diese Schritte, um Fehler zu vermeiden:

- Professionelle Beratung suchen: Laut einer Studie der Verbraucherzentrale Bundesverband erklären 43 Prozent der Berater die Voraussetzungen nicht korrekt. Holen Sie sich eine zweite Meinung, idealerweise von einem unabhängigen Finanzberater.

- Rücklage bilden: Legen Sie mindestens 10 Prozent des angesparten Betrags als Tagesgeld zurück. Dieses Geld benötigen Sie später, um die Steuern in der Auszahlungsphase zu bezahlen, ohne Liquiditätsengpässe zu bekommen.

- Selbstnutzung planen: Seien Sie sich absolut sicher, dass Sie die Immobilie mindestens 12 Monate ununterbrochen selbst nutzen werden. Jeder längere Auszug gefährdet die gesamte Förderung.

- Digital beantragen: Nutzen Sie das neue digitale Antragsportal der Deutschen Rentenversicherung, das im Dezember 2024 gestartet ist. Es verkürzt die Bearbeitungszeit um durchschnittlich 14 Tage.

- Tilgungsplan prüfen: Stellen Sie sicher, dass Ihre monatliche Rate auch bei steigenden Lebenshaltungskosten tragbar bleibt, um die Tilgung bis zum 68. Lebensjahr zu schaffen.

Die durchschnittliche Bearbeitungszeit für die Zulagen beträgt 6-8 Wochen nach Einreichung der Unterlagen. Planen Sie diesen Zeitraum in Ihre Baukostenplanung ein, damit keine Zahlungsverzögerungen entstehen.

Fazit: Ist der Aufwand wert?

Der Wohn-Riester ist kein Allheilmittel. Er ist ein spezielles Instrument für eine spezifische Zielgruppe: Familien mit Kindern, stabiler beruflicher Zukunft und der Absicht, ihr Eigenheim langfristig zu bewohnen. Für diese Gruppe kann er tausende Euro an Zinsen und Steuern sparen. Für alle anderen, die Flexibilität brauchen oder unsicher in ihrer Planung sind, überwiegen die Risiken der Rückzahlung und der späteren Besteuerung.

Im Jahr 2025 bleibt die regulatorische Umgebung stabil, aber die Zinsen spielen eine entscheidende Rolle. Solange die Hypothekenzinsen unter 4 Prozent liegen, ist der Wohn-Riester eine relevante Option. Steigen sie darüber hinaus, sollte man ihn kritisch hinterfragen. Informieren Sie sich gut, rechnen Sie genau und lassen Sie sich nicht von der reinen Förderhöhe blenden, sondern betrachten Sie den gesamten Lebenszyklus Ihrer Immobilie.

Kann ich den Wohn-Riester auch für eine Eigentumswohnung nutzen?

Ja, der Wohn-Riester ist nicht nur für freistehende Häuser gedacht. Sie können die Förderung auch für den Erwerb einer Eigentumswohnung oder einer Genossenschaftswohnung nutzen, solange Sie die Wohnung selbst bewohnen.

Was passiert, wenn ich die Immobilie vor der Volltilgung verkaufe?

Sie müssen alle erhaltenen staatlichen Zulagen (Grundzulage und Kinderzulage) zuzüglich Zinsen an das Finanzamt zurückzahlen. Zudem entfallen die steuerlichen Vorteile, die Sie bisher genossen haben. Dies kann zu einer hohen einmaligen Belastung führen.

Lohnt sich der Wohn-Riester für Singles ohne Kinder?

Für Singles ohne Kinder ist der Wohn-Riester oft weniger attraktiv, da sie keine Kinderzulage erhalten. Der Rechenweg hängt stark vom individuellen Einkommen und dem aktuellen Zinsniveau ab. Oft ist ein klassisches Darlehen flexibler und risikoärmer.

Darf ich die Immobilie kurzzeitig vermieten?

Eine kurzfristige Vermietung ist möglich, aber riskant. Wenn Sie länger als 12 Monate nicht selbst in der Immobilie wohnen, droht der Verlust der gesamten Förderung. Kurzzeitige Abwesenheit (z.B. wegen Urlaub oder Kur) ist unproblematisch, aber ein dauerhafter Umzug ist fatal.

Wie hoch ist die maximale Förderung im Jahr 2025?

Im Jahr 2025 beträgt die Grundzulage 210 Euro pro Person. Pro Kind erhalten Sie zusätzlich 185 Euro. Paare können somit bis zu 420 Euro Grundzulage plus die Kinderzulagen erhalten. Zudem können Sie bis zu 2.100 Euro pro Person als Sonderausgaben steuermindernd geltend machen.