Im Jahr 2025 kaufen immer mehr Deutsche eine Immobilie im Ausland - ob als Ferienwohnung in Spanien, als langfristige Investition in Portugal oder als Ruhestandshaus in Frankreich. Doch der Kauf ist nur der Anfang. Die Auslandsimmobilien finanzieren ist der eigentliche Engpass. Viele glauben, sie können einfach einen Kredit bei ihrer Hausbank beantragen. Das funktioniert selten. Die meisten deutschen Banken verlangen spezielle Voraussetzungen, die weit über das hinausgehen, was man für eine Inlandsimmobilie braucht.

Wie viel kann man überhaupt finanzieren?

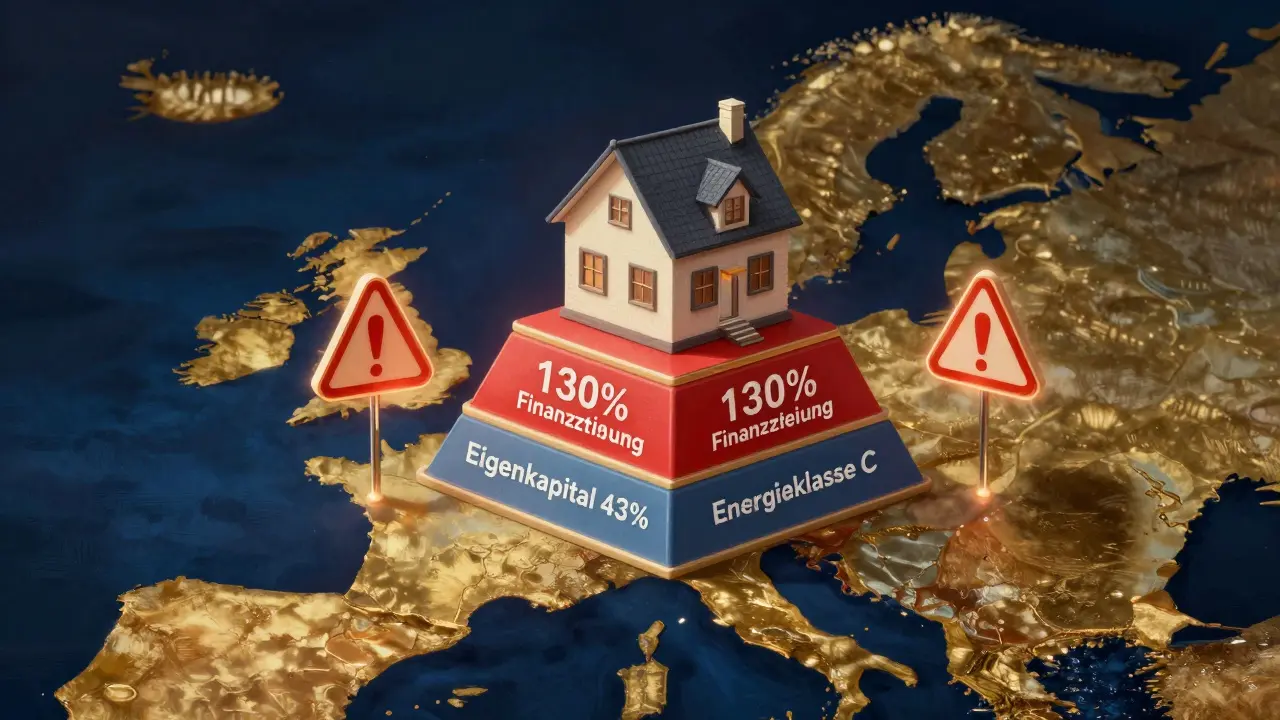

Die Finanzierungsquote für Auslandsimmobilien liegt im Durchschnitt bei 57 % des Beleihungswerts. Das bedeutet: Sie brauchen mindestens 43 % Eigenkapital. Im Vergleich dazu werden Inlandsimmobilien oft zu 75 % finanziert. Warum dieser Unterschied? Weil Banken internationale Transaktionen als risikoreicher einstufen. Rechtliche Unsicherheiten, unterschiedliche Gesetze, Währungsrisiken - all das macht sie vorsichtig. Einige Banken gehen aber weiter. Die BW-Bank etwa erlaubt bis zu 64 % Finanzierung für Immobilien in Frankreich. In Spanien und Portugal bleibt es meist bei 50-60 %. Besonders interessant: Wenn Sie eine bereits abbezahlte Immobilie in Deutschland als zusätzliche Sicherheit einbringen, können Sie bis zu 130 % des Auslandsimmobilienwerts finanzieren. Das ist kein Irrtum - das ist real. Aber nur, wenn die deutsche Immobilie vollständig frei von Lasten ist und die Bank sie als ausreichend sicher erachtet.Zinsen: Was zahlen Sie wirklich?

Die effektiven Zinssätze für Auslandsimmobilien liegen zwischen 3,5 % und 4,2 %. Klingt nicht viel? Aber vergleichen Sie das mit einem Inlandskredit, der oft unter 3 % liegt. Der Aufschlag liegt durchschnittlich bei 0,8 Prozentpunkten. Warum? Weil Banken mehr Risiko abdecken müssen. Einige Institute bieten aber Rabatte. ING, Allianz Baufinanzierung und DSL Bank haben 2025 ihre Zinsen für energieeffiziente Gebäude um bis zu 0,35 Prozentpunkte gesenkt. Wenn Ihre Immobilie in Spanien oder Portugal den deutschen Energieeffizienzstandards entspricht (mindestens Klasse C im Energieausweis), können Sie das nutzen. Ein Nutzer von Trustpilot berichtet: „Ich bekam 3,9 % statt der beworbenen 3,5 %, weil das Haus in Lissabon nur Klasse D hatte.“ Genossenschaftsbanken wie Volks- und Raiffeisenbanken sind oft günstiger, besonders bei langen Zinsbindungen. Bei 10- oder 15-jähriger Bindung und einer Finanzierungsquote unter 60 % sinken die Zinsaufschläge. Die Volksbank Kassel-Göttingen etwa bietet dort deutlich bessere Konditionen als Großbanken.Welche Banken sind die besten?

Der Markt ist fragmentiert. 17 deutsche Banken und drei internationale Institute bieten spezielle Auslandsimmobilienkredite an. Aber nicht alle sind gleich. Hier die Top-Anbieter 2025:- Hamburger Hypo: Marktführer mit 23 % Marktanteil (IVD, Q3/2025). Spezialisiert auf Spanien, besonders Mallorca und die Küstenregionen. Bietet eine eigene deutsch-spanische Rechtsberatung an, die viele Käufer vor Betrug bewahrt. Bearbeitungszeit: durchschnittlich 127 Tage. Bewertung: 4,2 von 5 Sternen (142 Bewertungen).

- BW-Bank: Führend bei Frankreich und Portugal. Erlaubt bis zu 64 % Finanzierung in Frankreich. Hat die schnellste Bearbeitungszeit mit 118 Tagen. Keine extra Gebühren für Übersetzungen - alle Dokumente werden in deutscher Sprache bearbeitet.

- Sparda-Bank Hessen: Besonders familienfreundlich. Gibt Zinsnachlässe für energieeffiziente Objekte und bietet flexible Sondertilgungen. Gut für Kunden, die später vielleicht umziehen oder vermieten wollen.

- Kasseler Sparkasse: Regionale Flexibilität. Erlaubt bis zu 10 % Sondertilgung pro Jahr ohne Gebühren. Ideal, wenn Sie Geld sparen und schnell schuldenfrei werden wollen.

- Deutsche Bank: Hat 2025 ihr Angebot reduziert - um 17 % im Vergleich zu 2024. Kein Empfehlungsträger mehr.

Was brauchen Sie für den Antrag?

Ein Antrag für eine Auslandsimmobilie ist kein Standardkredit. Sie brauchen:- Eine aktuelle SCHUFA-Auskunft (nicht älter als 3 Monate) mit mindestens 900 Punkten.

- Gehaltsnachweise der letzten 12 Monate - aber Achtung: In einigen Ländern werden deutsche Gehaltsnachweise nicht anerkannt. Das passiert in 22 % der Fälle.

- Den Kaufvertrag in deutscher Übersetzung, beglaubigt durch einen offiziellen Übersetzer.

- Die Steuerbescheinigung aus dem Zielland.

- Nachweis über die rechtliche Bereinigung des Grundbuchs - also, dass die Immobilie frei von Zwangsvollstreckungen oder anderen Lasten ist.

Die versteckten Kosten: Was keiner erwähnt

Die meisten Käufer unterschätzen die Nebenkosten. Sie liegen zwischen 10 % und 15 % des Kaufpreises. In Spanien sind es sogar 12,5 % - in Portugal nur 8-10 %. Das sind nicht nur Notargebühren und Steuern. Das sind:- Übersetzungskosten für alle Dokumente

- Grundbucheintragung (in Portugal: „Escritura Pública“)

- Immobiliensteuer (in Spanien: „Impuesto de Transmisiones Patrimoniales“)

- Steuerberatung für die deutsche Einkommensteuererklärung (wenn Sie vermieten)

- Wartungskosten für die Immobilie, wenn sie leer steht

Warum ist die Bearbeitungszeit so lang?

Ein Antrag dauert durchschnittlich 142 Tage. Das ist fast fünf Monate. Warum so lange? Weil alles mehrfach geprüft wird: Ihre Bonität, die Immobilie, die rechtliche Lage im Ausland, die Übersetzungen, die Steuerlage. Die BW-Bank und die Hamburger Hypo sind mit 118 und 127 Tagen die schnellsten. Warum? Weil sie eigene Teams vor Ort haben - Rechtsanwälte, Gutachter, Notare, die mit der Bank zusammenarbeiten. Wenn Sie eine deutsche Immobilie als Sicherheit einbringen, kann das die Prüfung beschleunigen. Aber nur, wenn alle Unterlagen vollständig und korrekt sind. Viele Anträge scheitern, weil der Käufer vergisst, die SCHUFA-Auskunft zu erneuern oder den Energieausweis nicht mitzuschicken.Welche Länder sind am einfachsten zu finanzieren?

Laut IVD (Q3/2025) dominiert Spanien mit 47 % der Finanzierungsvolumina, gefolgt von Frankreich (28 %) und Portugal (15 %). Aber das heißt nicht, dass Spanien am einfachsten ist.- Spanien: Höhere Finanzierungsquoten (bis zu 60 %), aber auch höhere Nebenkosten (12,5 %). Das Land hat strenge Transparenzgesetze (Ley Hipotecaria 2019), die Kreditgeber zwingen, alle Kosten offen zu legen. Das ist ein Vorteil - aber nur, wenn die Bank sie auch einhält.

- Frankreich: Höchste Finanzierungsquote (bis 64 %), aber strengere Bonitätsprüfungen. Die Banken verlangen oft ein Mindesteinkommen von 3.000 € netto pro Monat. Der Kaufprozess ist komplexer, aber die Rechtslage ist klarer als in Spanien.

- Portugal: Niedrigere Nebenkosten, aber weniger Banken bieten Finanzierungen an. Die Sparda-Bank und die Hamburger Hypo sind hier die Hauptanbieter. Die Zinsen sind oft etwas höher, aber die Bearbeitungszeiten kürzer.

Was Experten sagen - und was Sie ignorieren sollten

Prof. Dr. Anja Schäfer von der WHU-Otto-Beisheim-Hochschule warnt: „Viele deutsche Banken unterschätzen die rechtlichen Risiken in Südeuropa.“ Das bedeutet: Ein Kreditangebot, das zu gut klingt, kann eine Falle sein. Wenn eine Bank sagt: „Wir finanzieren alles - sogar ohne SCHUFA“, dann ist das entweder ein Betrug oder ein Risiko, das Sie nicht tragen sollten. Andererseits: Die meisten Anbieter haben 2025 ihre Prozesse verbessert. Die Hamburger Hypo hat eine Partnerschaft mit spanischen Notaren gestartet, die die Bearbeitungszeit um 28 Tage verkürzen soll. Die BW-Bank erweitert ihr Angebot 2026 auf Italien und Griechenland. Die Experten sind sich einig: Der Markt wächst - mit 8,3 % pro Jahr. Bis 2027 soll er um weitere 12 % zulegen. Aber: 22 % der Experten warnen vor einer „Blasenbildung“ in südeuropäischen Märkten. Wenn die Zinsen weiter steigen, könnte das viele Investoren in Schwierigkeiten bringen.Was tun, wenn Ihr Antrag abgelehnt wird?

Wenn Sie abgelehnt wurden, ist das nicht das Ende. Die häufigsten Gründe:- Die SCHUFA-Auskunft ist älter als 3 Monate.

- Die Immobilie hat keinen gültigen Energieausweis.

- Die Gehaltsnachweise werden vom Zielland nicht anerkannt.

- Die Finanzierungsquote liegt über 60 %, ohne deutsche Sicherheit.

Wie lange dauert es, bis Sie die Immobilie haben?

Planen Sie mindestens 6-9 Monate ein. Das ist keine Übertreibung. Die Zeit verteilt sich so:- Monat 1-2: Recherche - Land, Region, Immobilientyp

- Monat 3-4: Finanzierungsantrag - Unterlagen sammeln, Antrag stellen

- Monat 5-6: Prüfung durch die Bank - kann länger dauern, wenn Dokumente fehlen

- Monat 7: Kaufvertrag unterzeichnen - oft vor Ort im Zielland

- Monat 8-9: Grundbucheintrag, Übergabe, Einzug

Kann ich eine Auslandsimmobilie mit einer bestehenden deutschen Hypothek finanzieren?

Ja, aber nur, wenn die deutsche Immobilie vollständig abbezahlt ist und als zusätzliche Sicherheit dienen kann. Dann können Sie bis zu 130 % des Wertes der Auslandsimmobilie finanzieren. Die Bank prüft aber genau, ob die deutsche Immobilie ausreichend wertstabil ist. Eine Wohnung in einer schlechten Lage oder mit Sanierungsbedarf zählt oft nicht.

Welche Auswirkungen hat die Finanzierung auf meine deutsche Steuererklärung?

Wenn Sie die Immobilie vermieten, müssen Sie die Mieteinnahmen in Deutschland versteuern. Die Zinsen und Abschreibungen können Sie als Werbungskosten absetzen. Aber: Die Steuererklärung wird komplexer. Sie brauchen eine Übersetzung der ausländischen Steuerbescheinigung und möglicherweise einen Steuerberater mit Erfahrung in Auslandsimmobilien. Die Finanzämter prüfen diese Fälle besonders genau.

Ist es riskanter, eine Immobilie in Spanien als in Portugal zu finanzieren?

Beide Länder sind sicher, wenn Sie die richtige Bank wählen. Spanien hat höhere Nebenkosten, aber klarere Gesetze. Portugal hat niedrigere Kosten, aber weniger Banken, die finanzieren. Das Risiko liegt nicht im Land, sondern in der Bank. Ein Anbieter wie die Hamburger Hypo, die vor Ort mit Anwälten zusammenarbeitet, reduziert das Risiko deutlich - egal ob in Spanien oder Portugal.

Kann ich die Raten in Euro zahlen, auch wenn die Immobilie in Pfund oder Dollar steht?

Nein. Alle Auslandsimmobilienkredite von deutschen Banken werden in Euro abgerechnet. Sie zahlen also immer in Euro - unabhängig davon, in welcher Währung die Immobilie gekauft wurde. Das schützt Sie vor Wechselkursrisiken. Aber: Wenn Sie die Miete in Pfund oder Dollar erhalten, müssen Sie sie selbst in Euro umrechnen. Das ist Ihr Risiko, nicht das der Bank.

Was passiert, wenn ich die Raten nicht mehr zahlen kann?

Die Bank kann die Immobilie im Ausland pfänden - aber nur nach dem Recht des jeweiligen Landes. In Spanien dauert das Verfahren oft mehrere Jahre. In Frankreich ist es schneller. Die Bank wird zuerst versuchen, die Immobilie zu verkaufen. Wenn der Erlös nicht ausreicht, kann sie auch Ihre deutsche Immobilie belasten - wenn Sie diese als Sicherheit eingesetzt haben. Deshalb: Nur finanzieren, was Sie auch bei Einkommensverlust bezahlen können.