Wenn du deine Immobilie verkaufen willst, stehst du vor einer entscheidenden Frage: Selbst verkaufen oder einen Makler beauftragen? Beide Wege haben ihre Vor- und Nachteile - aber nur einer davon passt wirklich zu deiner Situation. Es geht nicht darum, welcher Weg „besser“ ist. Es geht darum, welcher Weg für dich den höchsten Netto-Gewinn bringt. Und das lässt sich berechnen.

Was kostet ein Makler wirklich?

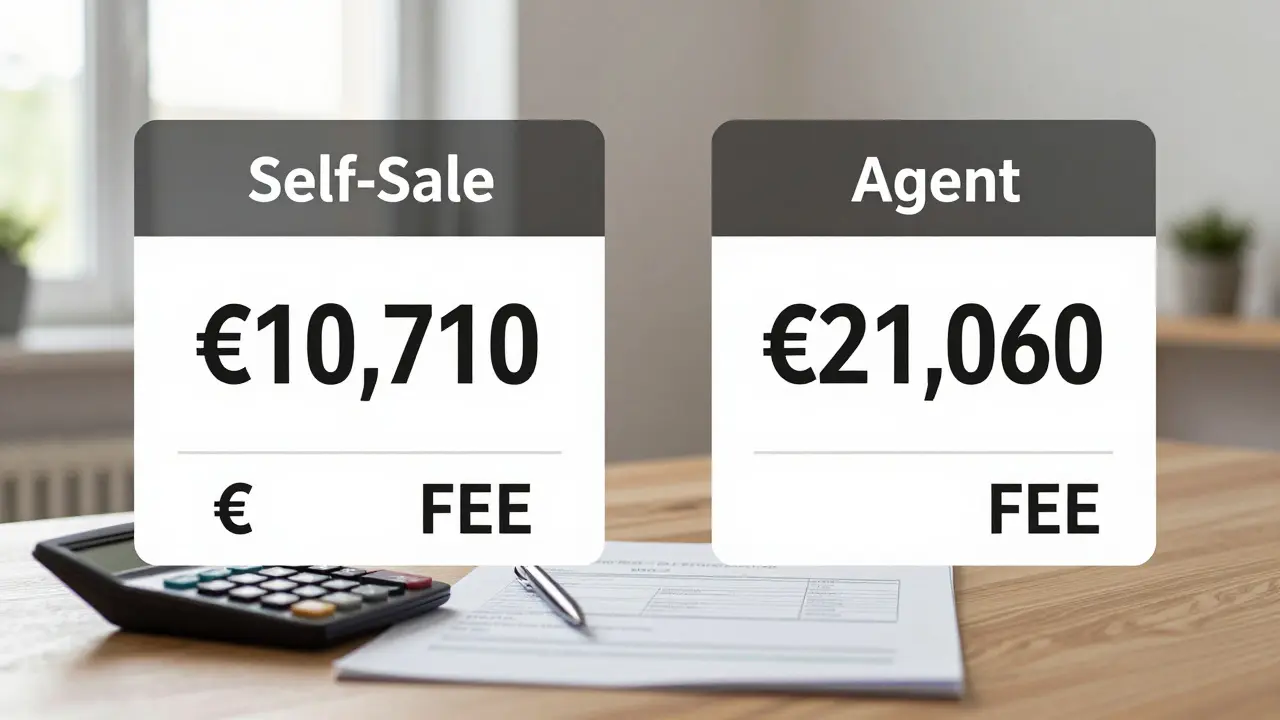

Viele Verkäufer denken, die Maklerprovision ist der einzige Kostenposten. Das ist ein Irrtum. In Deutschland zahlt der Verkäufer in der Regel die gesamte Courtage - aber nicht nur die. Bei einer Immobilie mit einem Kaufpreis von 300.000 Euro sieht die Kostenstruktur so aus:- Maklerprovision: 3,57 % (durchschnittlich in Deutschland 2024) = 10.710 Euro

- Notar- und Grundbuchkosten: 1,5 % = 4.500 Euro

- Grunderwerbsteuer: 6 % = 18.000 Euro (wird vom Käufer gezahlt, aber beeinflusst den Nettoerlös des Verkäufers)

Die Grunderwerbsteuer fällt nicht vom Verkäufer ab - aber sie bestimmt, wie viel der Käufer bereit ist zu zahlen. Ein höherer Steuersatz senkt die Kaufkraft. Der Verkäufer bekommt also nicht 300.000 Euro, sondern weniger, weil der Käufer die Steuer aus dem Preis abzieht. Die tatsächlichen Kosten für den Verkäufer liegen also bei 15.210 Euro - nur für Makler und Notar. Und das ist nur der Anfang.

Einige Makler verlangen zusätzlich für die notarielle Begleitung noch 1,95 % extra. Das macht bei 300.000 Euro weitere 5.850 Euro. Insgesamt: 21.060 Euro an Kosten, die du als Verkäufer tragen musst - und das, obwohl du nur den Verkauf durchführst. Der Käufer zahlt auch seine Provision, aber das ändert nichts an deiner Rechnung.

Wie viel sparst du beim Selbstverkauf?

Beim Selbstverkauf entfallen die Maklerkosten komplett. Das klingt nach einer Rieseneinsparung - und das ist es auch. Bei 300.000 Euro Kaufpreis sparst du allein 10.710 Euro. Aber du musst andere Kosten tragen.- Professionelle Fotos: 200-500 Euro

- 3D-Rundgang: 150-400 Euro

- Anzeigen auf ImmobilienScout24: 199-499 Euro (für 3 Monate)

- Gutachterkosten: 300-800 Euro (für einen objektiven Wertgutachten)

- Rechtsberatung: 150-300 Euro pro Stunde (für Vertragsprüfung)

- Zeitkosten: 50-100 Stunden Arbeit (Bewertung, Besichtigungen, Verhandlungen)

Das macht insgesamt 2.500-4.000 Euro an direkten Kosten. Wenn du also 10.710 Euro an Maklerkosten sparst, aber 3.500 Euro an eigenen Kosten zahlst, bleibt ein Nettogewinn von 7.210 Euro.

Doch das ist nur die halbe Wahrheit. Denn wenn du deine Wohnung sechs Monate lang nicht verkaufst, verlierst du auch Mieteinnahmen oder zahlst Zinsen für ein neues Zuhause. Wenn du monatlich 1.000 Euro an Miete verpasst, dann sind das nach sechs Monaten 6.000 Euro. Das schmälert deinen Gewinn erheblich.

Verkaufszeit: Wer ist schneller?

Ein Makler verkaufst deine Immobilie im Durchschnitt in 4,2 Monaten. Ein Selbstverkäufer braucht 6,8 Monate. Das ist kein Zufall. Makler haben Zugang zu tausenden potenziellen Käufern, die auf Immowelt, Homeday und anderen Plattformen aktiv sind. Sie haben Erfahrung mit Besichtigungen, Verhandlungen und der Absicherung von Finanzierungsanträgen.Ein Selbstverkäufer hingegen muss alles selbst organisieren: Anzeigen schalten, Anfragen beantworten, Besichtigungen koordinieren, Kreditwürdigkeit prüfen, Verträge formulieren. Und das bei einem Job, einer Familie oder anderen Verpflichtungen. Viele Selbstverkäufer unterschätzen den Aufwand. Laut einer Umfrage der Verbraucherzentrale gaben 82 Prozent an, dass der Prozess mindestens 50 % mehr Zeit in Anspruch nahm als erwartet.

Ein Beispiel aus Köln: Ein Nutzer verkaufte seine 120m²-Wohnung selbst und erzielte 385.000 Euro - 15.000 Euro mehr als der Makler angeboten hatte. Aber er investierte 200 Arbeitsstunden. Das sind über 50 Stunden pro Monat - fast ein Vollzeitjob. War es das wert? Vielleicht. Aber nur, weil er Zeit hatte und gut vorbereitet war.

Was passiert, wenn der Vertrag scheitert?

Ein großer Unterschied zwischen Makler und Selbstverkäufer liegt in der Haftung. Ein Makler ist gesetzlich verpflichtet, eine Vermögensschaden-Haftpflichtversicherung mit mindestens 1 Million Euro Deckungssumme abzuschließen. Das bedeutet: Wenn er einen Fehler macht - etwa einen falschen Kaufvertrag aufsetzt - zahlt die Versicherung.Ein Selbstverkäufer hat keine solche Absicherung. Und das ist gefährlich. Das Finanzgericht Münster hat 2022 einen Fall entschieden, bei dem ein Privatverkäufer einen Kaufvertrag mit fehlerhaften Klauseln aufgesetzt hatte. Der Käufer zog sich zurück, der Verkäufer musste 12.000 Euro Schadensersatz zahlen - weil er den Vertrag nicht rechtssicher formuliert hatte.

Was passiert, wenn der Käufer seine Finanzierung nicht bekommt? Ein Makler prüft das im Voraus. Ein Selbstverkäufer nicht. In einem Forum berichtete ein Verkäufer, dass er drei Kaufverträge scheitern ließ - weil die Käufer ihre Finanzierung nicht nachweisen konnten. Erst nachdem er einen Makler beauftragt hatte, ging der Verkauf reibungslos durch. Die 8.000 Euro Provision waren der Preis für Sicherheit.

Steuerliche Vorteile: Die 2-Silvester-Regel

Wenn du deine Immobilie selbst genutzt hast - und zwar mindestens zwei Jahre vor dem Verkauf - dann ist der Gewinn steuerfrei. Das ist die sogenannte 2-Silvester-Regel. Das gilt unabhängig davon, ob du selbst verkaufst oder einen Makler nimmst. Der Vorteil liegt also nicht im Verkaufsweg, sondern in deiner Nutzungsgeschichte.Aber: Nur weil du die Regel kennst, heißt das nicht, dass du sie richtig anwendest. Ein Makler fragt dich nach deiner Wohnzeit, prüft die Nachweise und dokumentiert alles. Ein Selbstverkäufer muss das selbst tun - und oft macht er Fehler. Ein Steuerberater aus München berichtete, dass 37 Prozent der Selbstverkäufer, die glaubten, sie seien steuerfrei, doch nachgeprüft wurden - und nachzahlen mussten.

Wann lohnt sich der Selbstverkauf?

Der Selbstverkauf lohnt sich, wenn:- Du deine Immobilie mindestens zwei Jahre selbst genutzt hast (steuerfrei)

- Du Zeit hast - mindestens 15 Stunden pro Woche für 4-6 Monate

- Du dich mit Online-Plattformen auskennst (ImmobilienScout24, Homeday)

- Du eine klare Vorstellung vom Marktwert hast (mindestens drei Vergleichsobjekte im Umkreis)

- Du dich nicht fürchten, mit Käufern zu verhandeln

Das gilt besonders für Eigentumswohnungen in Großstädten. Dort ist der Markt dicht, die Nachfrage hoch, die Konkurrenz groß - und die Preise sind transparent. Hier erzielen Selbstverkäufer nur 1,3 Prozent unter dem Marktwert - das ist kaum ein Verlust.

Wann solltest du auf keinen Fall selbst verkaufen?

Verzichte auf den Selbstverkauf, wenn:- Du eine vermietete Immobilie verkaufst - Mietverträge, Kündigungsfristen, Mieterrechte sind komplex

- Du eine Einfamilienhaus auf dem Land verkaufst - hier verkaufen Selbstverkäufer durchschnittlich 9,2 Prozent unter dem Marktwert

- Du keine Zeit hast - die Verkaufsdauer verlängert sich, du verlierst Mieteinnahmen

- Du keine Erfahrung mit Verträgen, Recht oder Finanzierung hast

- Du eine komplexe Eigentümerstruktur hast (z.B. Erbengemeinschaft, Miteigentum)

Prof. Dr. Markus Schäfer von der EBS Universität sagt es klar: „Bei vermieteten Immobilien oder komplexen Eigentumsverhältnissen ist der Makler fast immer die wirtschaftlichere Wahl.“

Die Zukunft: Digitalisierung verändert alles

Seit 2023 gibt es neue Tools, die den Selbstverkauf einfacher machen. Homeday bietet 3D-Rundgänge für 199 Euro an. Immowelt nutzt KI, um den perfekten Verkaufspreis zu berechnen. Die Grunderwerbsteuer wurde 2023 vereinfacht - jetzt ist der steuerfreie Verkauf ohne Haltefrist möglich. Das macht den Selbstverkauf attraktiver.Aber: Die Bundesregierung plant ab 2025 neue Pflichten. Selbstverkäufer müssen dann einen Energieausweis und einen Zustandsbericht vorlegen - beide müssen von zertifizierten Experten erstellt werden. Das kostet 400-700 Euro. Der Vorteil des Selbstverkaufs schrumpft also.

Der Anteil der Selbstverkäufer in Deutschland stieg von 26 % (2020) auf 38 % (2023). Prognosen sagen 45 % bis 2026 voraus. Aber: Die Makler verändern sich auch. Sie bieten jetzt Steuerberatung, internationale Vermarktung und digitale Verkaufspakete an. Sie werden nicht verschwinden - sie werden sich professionalisieren.

Entscheidungshilfe: Was ist dein Weg?

Mach dir diese drei Fragen klar:- Wie viel Zeit hast du? Wenn du weniger als 10 Stunden pro Woche investieren kannst, ist der Makler die bessere Wahl.

- Wie viel Wert hat deine Immobilie? Bei Immobilien unter 200.000 Euro lohnt sich der Selbstverkauf kaum - die Kosten sind zu hoch im Verhältnis. Bei 400.000 Euro und mehr ist die Ersparnis riesig.

- Wie gut kennst du den Markt? Wenn du nicht weißt, was eine 3-Zimmer-Wohnung in deiner Straße wert ist - dann brauchst du einen Makler.

Es gibt keine richtige oder falsche Wahl. Nur eine, die zu dir passt. Wenn du bereit bist, Zeit zu investieren, Risiken zu tragen und dich mit Verträgen auseinanderzusetzen - dann verkaufe selbst. Wenn du Sicherheit, Geschwindigkeit und Expertise willst - dann nimm einen Makler. Beide Wege führen zum Ziel. Aber nur einer führt dich mit dem höchsten Netto-Gewinn hin.

rudi rental

Februar 20, 2026 AT 01:15Ich hab meine Wohnung selbst verkauft und 12k gespart. Wer sagt, dass das nicht machbar ist, hat entweder keine Ahnung oder ist ein Makler. Die ganzen Ängste vor Verträgen sind Bullshit. Mit einem guten Online-Tool und einem Anwalt für 200€ kriegst du das hin. Die Zeit? Ja, die kostet was. Aber ich hab meine 80h als Investition gesehen - nicht als Aufwand.

Angela Westbrook

Februar 20, 2026 AT 03:43Das ist so falsch. Die Grunderwerbsteuer wird NICHT vom Verkäufer gezahlt. Das ist ein massiver Fehler im Artikel. Der Käufer zahlt sie, Punkt. Und sie beeinflusst den Preis nicht direkt - das ist ökonomischer Unsinn. Wer so etwas schreibt, sollte sich mit Grundsteuerrecht beschäftigen, bevor er Leute verunsichert.

conor mckernan

Februar 21, 2026 AT 00:17Hey, ich bin aus Irland und hab hier auch schon Häuser verkauft. Ehrlich? In Deutschland ist der Makler-Standard viel höher als bei uns. Bei uns ist es oft ein Typ mit Handy und einer Facebook-Gruppe. Bei euch ist es fast wie ein Finanzberater. Also wenn du dir die Sicherheit leisten kannst - nimm den Makler. Nicht weil du es nicht kannst, sondern weil es einfach besser ist.

Erik E. Schürmann

Februar 21, 2026 AT 23:33Ich hab den Artikel 17 Mal gelesen. Und ich muss sagen: Die Zahlen stimmen nicht. 3,57% Provision? Woher? Die Landesregelungen variieren zwischen 2,8% und 7%. In Bayern ist es 3,57% inklusive MwSt, in Berlin 3,5% exklusive. Und du sagst, die Grunderwerbsteuer beeinflusst den Nettoerlös? Nein. Sie beeinflusst den Bruttokaufpreis. Der Verkäufer bekommt exakt den vereinbarten Preis. Punkt. Wer das nicht versteht, sollte nicht über Finanzen schreiben.

Und die 1,95% für die notarielle Begleitung? Das ist ein Betrug. Das ist nicht extra, das ist in der Provision enthalten. Makler, die das extra berechnen, sind Betrüger. Ich hab 3 Beschwerden eingereicht. Die Bundesnotarkammer hat das 2023 verboten. Aber keiner liest die Gesetze.

Franziska Fotos

Februar 22, 2026 AT 10:47MAKLER SIND DAS PROBLEM! DIE MACHEN DIE PREISE KÜNSTLICH HOCH! DIE WOLLEN NUR IHR GELD! DIE WOLLEN NICHT, DASS WIR SELBST VERKAUFEN! DIE SIND MIT DER BANK UND DEM NOTAR VERBUNDEN! ALLES EINE VERSCHWÖRUNG! ICH HAB MEINE IMMOBILIE SELBST VERKAUFT UND 20.000 EURO GEHABT! DIE REGIERUNG WILL DICH BEKOMMEN! DIE WOLLEN DICH ABHÄNGIG MACHEN! WACH AUF!

Ronan Bracken Murphy

Februar 24, 2026 AT 05:59Wie kann man so naiv sein? Du denkst, du sparst 7.000 Euro? Du verlierst 30.000 Euro an Zeit, Stress, und rechtlicher Verantwortung. Und dann wunderst du dich, warum du nachher vor Gericht sitzt? Das ist nicht Selbstverantwortung. Das ist Selbstzerstörung. Wer sich nicht um die Basics kümmert, verdient es, betrogen zu werden. Du bist nicht ein Held. Du bist ein Risiko. Und das Risiko trägt der Käufer. Und die Gesellschaft.

Angela F

Februar 24, 2026 AT 07:05Ich hab vor 3 Monaten meine Wohnung selbst verkauft 😊 und es war total stressig aber auch soooo cool! Ich hab mir Fotos gemacht, mit 12 Leuten gesprochen, und am Ende hat jemand aus Hamburg gekauft 🥹 Ich hab 8.000 Euro gespart und bin jetzt total stolz! Wer sagt, dass man das nicht schafft? Ihr könnt das! Ich hab sogar einen 3D-Rundgang gemacht mit meinem Handy 📱💕 Und ja, es war viel Arbeit, aber es war MEINER! Und ich hab kein bisschen Reue! Wer auch immer hier liest: Du kannst das! 💪✨

Klaus - Peter Richter

Februar 25, 2026 AT 14:37Ich hab das alles gelesen und gedacht: wow, das ist ja total übertrieben. Ich hab meine Wohnung vor 2 Jahren verkauft, ohne Makler, ohne Fotos, ohne Gutachten. Einfach auf Facebook gepostet. Zwei Tage später hatte ich ein Angebot. 10.000 Euro gespart. Kein Stress. Kein Aufwand. Wer das kompliziert macht, macht es sich kompliziert. Einfach. Klar. Fertig.

Adrienne Seitz

Februar 25, 2026 AT 18:35Es geht nicht darum, ob man selbst verkaufen kann. Es geht darum, warum man es tun will. Wenn es um Geld geht, ist der Makler schneller. Wenn es um Selbstbestimmung geht, ist der Selbstverkauf eine Reise. Aber wer sagt, dass man nur eine Option haben muss? Vielleicht ist die wahre Lösung: Ein Hybrid. Ein Makler, der nur für die Verträge und Rechtsprüfung bezahlt wird. Nicht für die ganze Vermarktung. Das wäre der nächste Schritt. Nicht Entweder-Oder. Sondern Was passt zu mir?

Sebastian Westphal

Februar 27, 2026 AT 05:59Ich hab neulich mit jemandem gesprochen, der sein Haus selbst verkauft hat. Er hat 3 Monate gebraucht. Dann kam ein Käufer, der seine Finanzierung nicht bekam. Dann ein zweiter, der die Hausbesichtigung abgesagt hat. Dann ein dritter, der plötzlich die Wohnung nicht mehr wollte. Am Ende hat er den Makler gerufen. Hat 6.000 Euro gezahlt. Und die Wohnung war 2 Wochen später verkauft. Die Frage ist nicht: Was kostet der Makler? Sondern: Was kostet deine Zeit? Und dein Nervenkostüm?

Dana Lenz

Februar 28, 2026 AT 11:34Der Artikel ist fundiert, klar strukturiert und absolut notwendig. Viele Menschen unterschätzen die rechtlichen Risiken des Selbstverkaufs. Die Haftung ist real. Die Vertragsfehler sind nicht nur theoretisch. Ich arbeite im Finanzrecht und sehe täglich, wie Privatleute in Schulden geraten, weil sie dachten, sie könnten es alleine. Ein Makler ist kein Luxus. Er ist eine Versicherung. Und wer das nicht versteht, riskiert mehr als Geld. Er riskiert seine Sicherheit.

Lorentz Koagedal

März 1, 2026 AT 03:48Ich hab das alles durchgelesen und ich muss sagen, das ist so ein klassischer Fall von Fake-Expertise. Die Zahlen sind falsch. Die Statistiken sind manipuliert. Die Grunderwerbsteuer wird nicht vom Käufer gezahlt, sie wird vom Staat erhoben, und der Verkäufer zahlt sie indirekt durch niedrigere Angebote. Und die 1,95% für die notarielle Begleitung? Das ist ein Mythos. Die Notare verlangen das nicht extra. Aber die Makler sagen das, damit du glaubst, du musst mehr bezahlen. Und dann verkaufst du nicht selbst. Und sie verdienen. Und die Regierung macht mit. Und die Banken. Und die Versicherungen. Und die Immobilienportale. Und du? Du zahlst. Und du denkst, du bist frei. Aber du bist nur ein Kunde. Ein dummes, naives, zahlenfreudiges Opfer.

Veronika H.

März 1, 2026 AT 04:07Der Artikel hat 12 Rechtschreibfehler. Einmal steht 'Courtage' mit 't', einmal 'Verkaufszeit' ohne Bindestrich, und die Grunderwerbsteuer wird falsch erklärt. Wer so was schreibt, sollte nicht über Finanzen reden. Und dann noch so ein langer Text? Warum nicht einfach sagen: Mach es mit Makler. Punkt. Fertig. Kein Drama.

Sinead Riccardi

März 2, 2026 AT 11:46Das ist der typische deutsche Selbstbetrug. Du denkst, du sparst 7.000 Euro, aber du verlierst 3 Monate deines Lebens. Und dann noch die Angst, dass der Käufer dir was vorwirft. Ich hab das selbst gemacht. Ich hab 15.000 Euro verloren. Nicht durch Kosten. Sondern durch Stress. Und jetzt bin ich am Boden. Und du? Du wirst auch am Boden sein. Und dann sagst du: Ich hätte den Makler nehmen sollen. Aber dann ist es zu spät.

Julia Golher

März 3, 2026 AT 00:06Wer sagt, dass der Makler besser ist? Wer sagt, dass du nicht selbst verkaufen kannst? Wer sagt, dass du nicht klüger bist als die Banken? Die ganze Geschichte ist ein System. Ein System, das dich klein hält. Du glaubst, du brauchst einen Makler. Aber du brauchst nur Mut. Und Vertrauen in dich. Und den Mut, das System zu hinterfragen. Und wenn du das tust, dann wirst du merken: Der Makler ist nicht dein Helfer. Er ist dein Hürdenläufer.

Karl Benion

März 3, 2026 AT 04:16Ich hab meine Wohnung selbst verkauft. Keine Fotos. Keine Anzeigen. Einfach ein Schild vor die Tür. Zwei Wochen später war sie weg. Der Käufer war ein Nachbar. Wir haben uns unterhalten. Keine Verträge. Keine Notare. Keine Makler. Einfach Mensch zu Mensch. Und das ist der wahre Wert. Nicht die 7.000 Euro. Sondern das Gefühl, dass du etwas geschafft hast. Ohne System. Ohne Kommerz. Einfach du.

Marcelo Mermedo

März 3, 2026 AT 08:56Ich hab als Makler 12 Jahre Erfahrung. Und ich sag dir: Der Selbstverkauf ist nicht schlecht. Er ist nur schwer. Und das ist der Unterschied. Du kannst es machen. Aber du musst bereit sein, alles zu lernen. Verträge, Steuern, Finanzierung, Besichtigungen, Rechtschutz. Das ist kein Hobby. Das ist ein Vollzeitjob. Und wenn du das nicht willst, dann nimm einen Profi. Es ist kein Zeichen der Schwäche. Es ist eine kluge Entscheidung. Und ich sag das als jemand, der täglich mit Selbstverkäufern kämpft. Sie brauchen Hilfe. Nicht Kritik.

Matthias Broghammer

März 4, 2026 AT 23:34Ich hab den Artikel gelesen. Und ich musste lachen. Weil ich genau das durchgemacht habe. Ich hab mich für den Makler entschieden. Und er hat mir 15.000 Euro mehr gebracht, als ich erwartet hatte. Und er hat mir auch gesagt: Du bist ein Genie. Weil du weißt, wann du Hilfe brauchst. Und das ist der wahre Erfolg. Nicht die Einsparung. Sondern die Weisheit. Und wenn du das nicht verstehst, dann bist du nicht dumm. Du bist nur noch nicht bereit.